早在2016年9月,针对企业“注销难”的问题,税务总局就制发了《关于进一步优化办理企业税务注销程序的通知》(也就是我们说的149号文),推出了清税证明免办、即办服务,并创新推出了“承诺制”容缺办理,大大简化了公司注销资料和流程。

本次《通知》是在149号文的基础上,对其部分内容进行了细化、补充和完善。主要从扩大即办范围、简化税务注销前业务办理流程、减少资料报送等3个方面,推出了更大力度的优化企业税务注销的举措。

1.扩大税务注销即办范围

这里有四种不同的情况:

①、对于没有办理过涉税事宜的纳税人,可主动到税务机关办理清税,税务机关会根据纳税人提供的营业执照即时出具清税文书。

②、对于已经办理过涉税事宜,且领用过发票的纳税人,根据现有规定,可享受税务注销即办服务。

③、对于办理过涉税事宜但未领用发票,且无欠税(滞纳金)及罚款的纳税人,可主动到税务机关办理清税。资料齐全的,税务机关即时出具清税文书;资料不齐的,可采取“承诺制”容缺办理,在其作出承诺后,即时出具清税文书。

④、对于依法破产的纳税人,持人民法院终结破产程序裁定书向税务机关申请税务注销,税务机关即时出具清税文书,按照有关规定核销“死欠”。

2.简化税务注销前业务办理流程

①、非正常状态的纳税人在办理税务注销前,需要先解除非正常状态,再补办纳税申报手续。

提醒:之前没有按规定记账报税又不想继续经营的公司,该补的赶紧补了,欠的账总归是要还的。

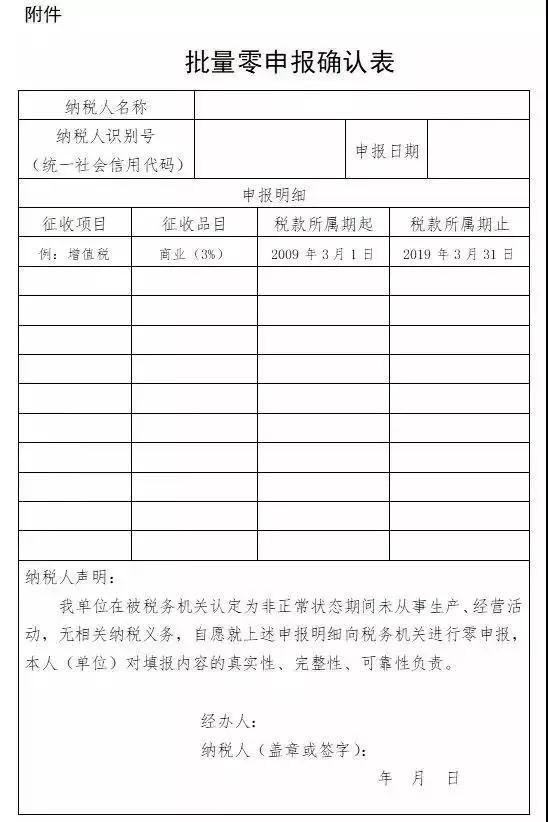

如果在非正常状态下一直是零申报的企业,税务机关会打印相应税种和相关附加的《批量零申报确认表》,如下图:

经纳税人确认后,再进行批量处理。

批量零申报涉及的相关税(费)种具体包括:企业所得税月(季)度预缴申报、增值税和消费税以及相关附加税(费)。

②、纳税人办理税务注销前,不再需要向税务机关提出终止“委托扣款协议书”申请。税务机关办结税务注销后,委托扣款协议自动终止。

3.减少税务注销证件、资料报送

对于已实行实名办税的纳税人,可以不用再提供以下证件、资料:

①、《税务登记证》正(副)本、《临时税务登记证》正(副)本和《发票领用簿》;

②、市场监督管理部门吊销营业执照决定原件(复印件);

③、上级主管部门批复文件或董事会决议原件(复印件);

④、项目完工证明、验收证明等相关文件原件(复印件)。

鼎泰财务温馨提醒:

公司注销虽然一直在简化流程,但老板们也不能掉以轻心。还没有办理完注销流程的企业,仍应正常进行纳税申报。

如果公司存在以下未办结事项,一定要及时处理完毕,否则将会影响公司的顺利注销。

1.存在未申报、欠税信息;

2.纳税人存在未验旧的发票;

3.土地增值税纳税人未完成土地增值税清算;

4.企业所得税纳税人未完成企业所得税清算;

5.存在未撤回出口退(免)税备案的;

6.存在多缴(包括预缴、应退未退)税款;

7.存在未结报的税收票证;

8.存在报验项目登记未核销;

9.存在其他应结未结事项。

简单说,虽然注销流程一直在简化,但是公司经营过程中的一系列税务遗留问题必须要先处理掉。

对于想要通过注销公司来逃避责任和债务的人,还是尽早打消这个念头。

以上就是对“公司税务注销新规,7月1日起实施”的介绍,如果您有财务疑问,可以直接咨询在线客服或来电咨询186-6598-8808。

鼎泰财务16年来专注财税服务,旨在帮助创业者及小微企业解决创业及财税问题。旗下业务主要覆盖代理记账报税、注册公司、工商变更、公司注销、银行开户、税务筹划、食品经营许可证办理、财税咨询及管理咨询等服务。希望创业路上,我们能陪伴在您身边。

全国热线:4006-886-863

全国热线:4006-886-863

加急热线:186-659-88808

加急热线:186-659-88808